今回はiDeCoについてご紹介します。

iDeCoは積み立てNISAと並び、お金関係でよく耳にする言葉だと思います。

しかし、実際に内容が良く分からず、気になりつつもそのまま何もしない人が多いのではないでしょうか。

iDeCoの内容を理解することで、自分はiDeCoを始めるべきなのかどうか判断しましょう。

iDeCoとは

iDeCoとは自分だけの年金が作れる制度のことです。

正式名称は「個人型確定拠出年金」といいます。

非常に人気のある制度ですが、メリットだけでなくデメリットもあります。

内容を学んで正しく判断しましょう。

iDeCoの2つの特徴

iDeCoの特徴を3つに分けて説明します。

以下の2つの特徴を抑えておけば、基礎はバッチリです。

自分で積み立てる

iDeCoは自分で年金を積み立てる制度です。

そのため、自分で積立額を決めることが出来ます。

自分で額を決められない国民年金などとは大きく異なります。

ただし、積立額は人それぞれ上限が決まっています。

上限額以下であれば、積立額は毎月変更が可能です。

自分で運用する商品を選ぶ

iDeCoは運用する商品を自分で選ぶ必要があります。

そのため、運用する商品の価値の増減によって、受け取ることが出来る年金額も増減します。

これも国が運用しており内容が決められない国民年金と大きく異なる点です。

運用成績は自分次第となりますが、自分で選んだ結果の方が納得感はありますね。

【まとめ】受取額は運用成績次第

iDeCoは積立額と運用する商品を選べるため、最終的な運用成績によって受取額が変わります。

積み立てた額よりも受け取る額の方が多くなるか少なくなるかは自分次第です。

自分の将来設計と照らし合わせながら、リスクもゼロではないことを理解して始めるようにしましょう。

iDeCoのメリット

続いて、iDeCoの代表的なメリットを3つご紹介します。

【資産形成】運用による資産増加

1つ目のメリットは積み立てたよりも多くのお金を受け取れる可能性があることです。

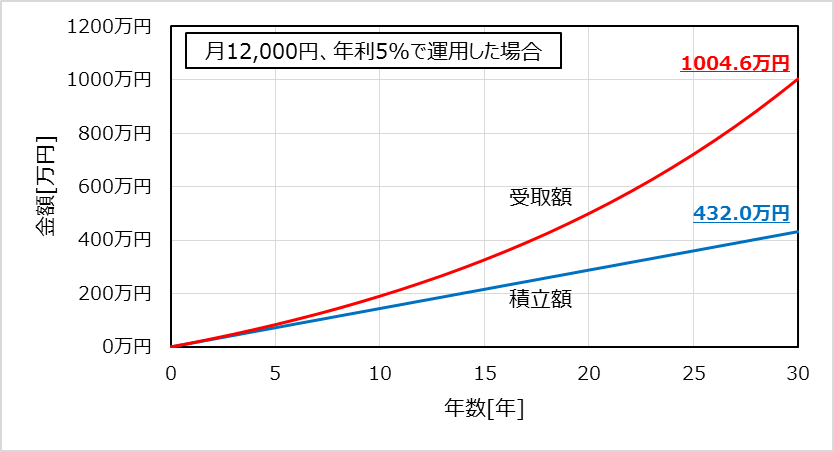

以下のグラフをご覧ください。

このグラフを見ると、30年間毎月12,000円積み立てて年利5%で運用した場合、約1000万円ほど受け取れることが分かります。

これはiDeCoを活用しなかった場合と比較して約572万円の資産が増えていることになります。

ちなみに、年利5%は非現実的な数字ではありません。

たとえば、アメリカを代表する500社の株式から構成されるS&P500は1957年以来、年利の平均は10.7%です。(2022年現在)

つまりiDeCoを活用することで、高い確率で資産を増やし将来のお金に余裕を持たせることが期待できます。

【節税】所得税控除

2つ目のメリットが所得税控除が受けられる点です。

iDeCoは積み立てた額が所得から差し引かれます。

そのため、所得税を減らすことができます。

先ほどの例を考えると、30年間にiDeCoで積み立てた額は合計432万円。

ざっくり20%を所得税・住民税として想定すると、30年で86万円の節税が可能です。

【節税】運用益が非課税

3つ目のメリットが運用で発生した利益に税金がかからないことです。

通常投資で発生した利益は現金に戻す際に税金がかかります。

しかし、iDeCoで出た利益は税金がかかりません。

今回も先ほどの例を考えます。

30年間の運用で出た利益は572万円。

所得税・住民税を20%と想定すると、30年間で114万円の節税が可能です。

その他のメリット

先ほど紹介した3つのメリットの他にも、受け取り時に節税が可能です。

公的年金等控除などによるものですが、始めるかどうか検討中のみなさんはまだ内容については知らなくても問題ありません。

上手に受け取ることで更に得を出来るんだな、という認識だけ持っておいてください。

iDeCoのデメリット

もちろんiDeCoにはデメリットも存在します。

先ほど紹介したメリットと比較して、iDeCoを始めるべきかどうか考えましょう。

60歳まで引き出せない

iDeCoのお金は、原則60歳まで引き出すことが出来ません。

そのため、後々困ることがないように計画的に積み立てる必要があります。

iDeCoは年金なので当たり前かもしれませんが、iDeCoのお金はいざという時に頼りになるものではないことは覚えておきましょう。

資産減のリスク

デメリット2つ目は、資産減少のリスクがあることです。

資産増加の可能性があるということは、当然資産減少のリスクが伴います。

これは投資全般に言えることですが、リスクなしでリターンは得られない、ということを覚えておきましょう。

ただし、資産減少のリスクを小さくすることは出来ます。

投資についての知識を深めることで、大きな失敗をすることがないようにしましょう。

節税効果がない人も

iDeCoには節税メリットがありますが、これはメリットを受けられない人もいます。

たとえば、専業主婦・フリーターなどの収入がゼロまたは少ない方です。

収入が103万円以下の場合所得税を納める必要がないため、このような方には所得税控除の効果はなくなってしまいます。

その他にも住宅ローン控除など別の節税をしている方もメリットが小さくなってしまいます。

手数料

iDeCoを運用する上でかかる手数料もデメリットと言えます。

もちろん手数料以上の利益が出れば問題ありませんが、かからないに越したことはありません。

金融機関によって手数料は大きく異なりますので、iDeCoは手数料の安い金融機関で始めましょう。

オススメは楽天証券かSBI証券です。

これらの銀行はネットバンクで店舗がないため、人件費がかからず手数料が非常に安いのが魅力です。

興味がある方はまず口座開設から始めてみましょう。10分ほどで申し込みが可能です。

iDeCoを始めるべき人3選

iDeCoのメリット・デメリットを考えて、どんな人にオススメできるかをご紹介します。

以下の条件に当てはまっていてiDeCoを始めていない人は、是非スタートを検討してみてください。

会社員

会社員の方は給与が安定しているため、iDeCoをオススメできます。

iDeCoは定期的にお金を積み立てていく制度のため、給与が毎月安定してもらえる会社員は非常にiDeCoに向いていると言えます。

ある程度お金に余裕がある人はiDeCoを始めることを検討してみましょう。

公務員

公務員の方も会社員同様、給与が安定しているため、iDeCoをオススメします。

公務員は会社の倒産などのリスクもないため、安定性は抜群です。

ある程度の貯金を置いておいて、資金に余裕がある分でiDeCoを始めてみましょう。

貯蓄がある人

会社員・公務員以外でも貯蓄がある程度あれば、iDeCoはオススメです。

iDeCoの一番のデメリットは60歳まで引き出すことが出来ない、という点です。

これはiDeCoの資金に頼る必要がある場面がなければ、デメリットにはなりません。

そういった意味で現時点である程度貯蓄がある人は、iDeCoのデメリットは非常に小さいと言えます。

生活資金の半年ほどのお金を置いておいた上でのスタートを検討してみましょう。

【結論】メリットとデメリットを理解して、iDeCoを始めるべきか検討しよう

今回はiDeCoについてご紹介しました。

iDeCoは自分オリジナルの年金が作れる制度で、様々なメリット・デメリットがあります。

個人的には、メリットが大きく始める価値は大いにあるかなと考えています。

みなさんもメリット・デメリットを理解した上で、始めるべきかどうか判断しましょう。

iDeCoを始める際は、手数料が非常に安い楽天証券・SBI証券をオススメします。

口座開設だけなら無料で10分ほどで申し込み可能です。

まずは軽い気持ちで口座開設から始めてみましょう。

最後まで読んでいただき、ありがとうございました。

コメント