本記事は新NISAではなく、現行の積み立てNISAを解説した記事です。(2023年1月現在)

本記事では積み立てNISAを徹底解説します。

✔ 積み立てNISAとは

✔ 積み立てNISAのメリット・デメリット

✔ 積み立てNISAでどれくらい得をするか

本ブログ「hmの日常」は20代のためのお金に関するブログです。

20代を中心とする若年層に対して、金銭的に豊かになる方法を発信しています。

本記事では、初めての長期投資にピッタリの積み立てNISAについて解説します。

「投資」は経験がない人にとっては良いイメージがない言葉かもしれません。

しかし、上手に付き合うことで私たちは生活をより豊かにすることができます。

まずは内容とメリット・デメリットを正しく理解して、自分にとって必要かどうか判断できるようになりましょう。

今回は積み立てNISA編です。

なぜ積み立てNISAが初めての投資としてオススメされるのか、しっかり理解しましょう。

積み立てNISAとは

積み立てNISAは国が作った投資に関する制度です。

特徴① 利益に税金がかからない

積み立てNISAは投資で発生した利益に税金がかからない制度です。

安く買って高く売ることで発生する売却益にも、持っていることでお金が発生する配当金や利息などの分配金にも、税金はかかりません。

これにより積み立てNISA利用者は最大限投資のリターンを受けることが出来ます。

特徴② 投資額は年40万円まで

積み立てNISAの投資額は年40万円までと決まっています。

これ以上の額を積み立てNISAとして購入することは出来ません。

積み立てができる最小額は100円となっており、基本的には月100円~33,333円の間で自分に合った額を積み立てていくことになります。

(40万円÷12か月=約33,333円)

特徴③ 非課税期間は20年

積み立てNISAは非課税期間が20年と決まっています。

ただし、これは始めて20年経つと終わりということではありません。

積み立てた時期から20年間積み立てNISAの口座に置いておけるという意味です。

例えば、2022年9月に積み立てたお金は2042年8月まで積み立てNISAの口座で運用出来ます。

この期間に出た利益は非課税です。

メリット・デメリット

次に積み立てNISAの主なメリット・デメリットを解説します。

個人的にはメリットが大きくオススメできる制度ですが、もちろんデメリットもあります。

内容をしっかり理解して、始めるべきか自分で判断できるようになりましょう。

メリット① 利益に税金がかからない

積み立てNISAの最も大きなメリットが利益に税金がかからない、という点です。

積み立てNISAで得た売却益、配当金、利息には、非課税期間内は税金がかかりません。

本来は20%の税金がかかるため、実質この20%分の節税をしていることになります。

これは非常に大きなメリットなので、投資を始める時には必ず積み立てNISAを選択肢に入れるようにしましょう。

メリット② 非課税期間が長い

2つめのメリットは非課税期間が20年間で長い、という点です。

長期投資は基本的に投資期間が長いほど損をしにくい傾向があります。

20年という長さは投資期間中に暴落などが起きても最終的に利益が出る可能性が非常に高く、投資初心者にとってありがたい長さです。

ちなみに、積み立てNISAとは別にNISAという制度があるのですが、NISAの非課税期間は5年で少し上級者向けとなっています。(NISAと積み立てNISAの違いは別記事にて解説します。)

積み立てNISAを始めたら、非課税期間20年間を上手く活用して長期投資をしていきましょう。

メリット③ 金融庁公認の商品のみ

3つ目のメリットは、金融庁公認の商品しか取り扱っていない、という点です。

世の中にはぼったくり商品が一定数存在します。

しかし、積み立てNISAは金融庁が定める基準をクリアしたものしか取り扱っていません。

このように銘柄選びのリスクを排除してくれるため、投資初心者にもオススメしやすい制度と言えます。

メリット④ 相場を気にする必要がない

4つ目のメリットは、相場を見て売買をする必要がない、という点です。

積み立てNISAは基本的に毎月同じ額を積み立てていきます。

これはドルコスト平均法と呼ばれ、長期投資ではリスクを分散する優秀な方法です。

安いときに買う、高いときに売るようなことは一切必要ないため、株価のグラフとにらめっこする必要はありません。

.

ここまで積み立てNISAのメリットを紹介してきましたが、もちろんデメリットもあります。

デメリット① 投資額に上限がある

1つ目のデメリットは、投資額に上限がある、という点です。

特徴②で紹介したように、積み立てNISAは年間40万円までと上限金額が決まっています。

投資をスタートする上ではオススメですが、投資に慣れた人からは物足りない金額かもしれません。

デメリット② リスクはゼロではない

2つ目のデメリットは、元本割れのリスクがある、という点です。

メリットの中で説明したように積み立てNISAは非課税、金融庁公認の銘柄のみ、ドルコスト平均法など、損失が出にくい点が強みです。

しかし、投資では100%リスクを排除することは出来ません。

不安な方はまずは100-1000円ほどの少額から始め、毎日資産が増減することに慣れましょう。

デメリット③ 損益通算が出来ない

3つ目のデメリットは、損益通算が出来ない、という点です。

※この点は投資初心者の方は読み飛ばしていただいても構いません。

投資は基本的に発生した利益と損失を合算する損益通算が出来ます。

これはある銘柄では利益が、ある銘柄では損失が発生した際に、利益にのみ課税されることを防ぐための制度です。

積み立てNISAは非課税制度がある関係上、その他の課税講座との損益通算が出来ません。

【結論】積み立てNISAは国が損をしにくいように整備した制度

ここまで主なメリット・デメリットをご紹介しました。

これらを踏まえた上で個人的な見解は、

積み立てNISAは損をしにくいように国が整備した投資制度であり、利用する価値は十分にある

と考えています。

利用する上で一般的な投資と異なるデメリットは特にないため、投資をすることが決まっているのであれば真っ先に始めるべき制度でしょう。

【シミュレーション】どのくらいの節税効果がある?

積み立てNISAをすることでどれくらいの節税効果があるのか、以下のシミュレーションをご覧ください。

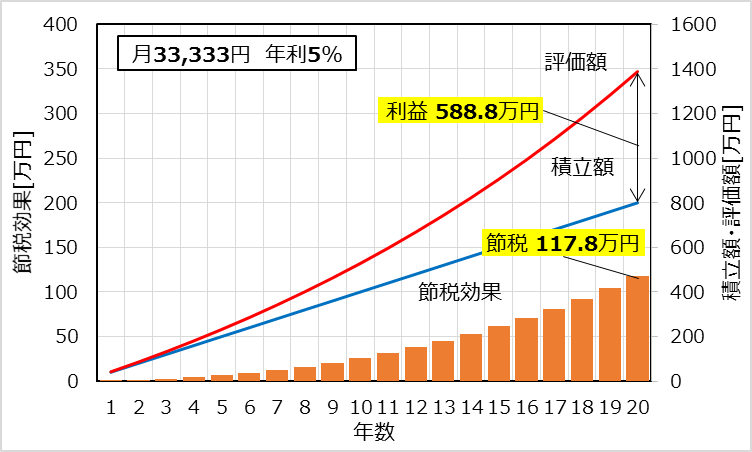

積立額:月33,333円(満額)

年利:5%

積立期間:20年

上記の条件で運用を行い、20年後に現金へ戻すことを想定すると、利益は588.8万円となります。

このとき本来であれば利益に対して税金が117.8万円(20%分)かかりますが、積み立てNISAを利用することでこの税金が一切かかりません。

このように積み立てNISAによるメリットは長期投資を行うことでとても大きなものとなることが分かります。

【まとめ】積み立てNISAは損をしにくく投資初心者にオススメの制度

今回は積み立てNISAについて解説しました。

積み立てNISAは国が私たちに投資をしやすいように作った制度で、大きな節税メリットがあります。

特に積み立てによる長期投資したい方はまずは積み立てNISAの枠から始めましょう。使わない理由は見当たりません。

一方で、投資自体にはリスクがあることには理解が必要です。

これは積み立てNISAに限ったことではありませんが、リスクを理解したうえで投資を行うようにしてください。

貯金しているだけの状態に危機感がある方は、小額からで良いので一度始めてみましょう。

コメント